|

擔心年金被砍 軍公教爆搶退潮

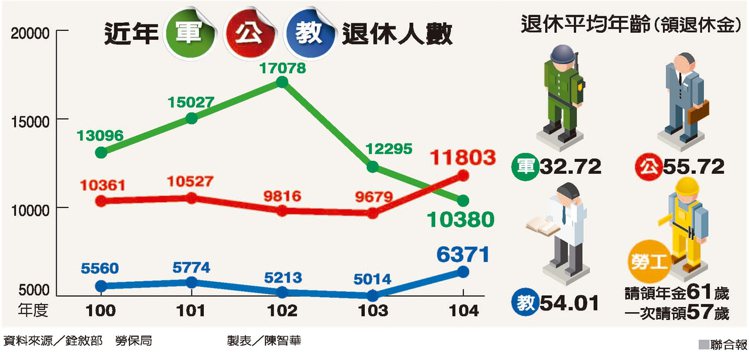

近年軍公教退休人數 圖/聯合報提供

受年金改革、警察今年改採70制等影響,不少公務人員和教育人員近年搶著退休,去年退休人數更創十年新高。蔡英文總統宣示一年內提出年金改革方案,今年軍公教退休潮恐難退燒。大家頻搶退,除致公部門人力青黃不接,也恐加大軍公教退撫基金的財務黑洞。

此外,公務人員雖已採八五制,去年平均退休年齡只有55.72歲,教育人員則為54歲,軍人不到33歲。銓敘部不諱言,軍公教整體退撫基金103年已首度入不敷出,年金改革刻不容緩。

根據銓敘部昨在考試院會的報告,過去每年公務人員退休人數約在六千到九千人間,因前一波年金改革,100和101年都超過一萬人退休,隨後兩年回穩,但去年大增為一萬一千八百多人;教育人員去年也從五千多人增為六三七一人。兩者增幅都較前年多兩成,人數也雙雙創下十年新高。

銓敘部表示,搶退原因除了公教人員壓力大,還受年金改革影響。去年退休的公務人員人中,還包括三千多位警察,因危勞職務警察100年起實施70制(今年起任職15年且滿55歲才能領全額月退),五年過度期去年到期,因此不少人搶退。

退休年齡方面,公務人員100年起開始採八五制,60歲才能領月退,但有十年過渡期,去年平均退休年齡五55.72歲,較前年55.61歲稍高。教育人員平均54.01歲,較前年54.05歲又更早退。軍人平均退休年齡為32.72歲,較前年30.21歲高。

對照勞保局資料,勞工領老年年金的平均年齡為61歲,一次請領則為57歲,軍公教明顯可比勞工早退,除了凸顯職類別間的不公,也凸顯軍公教早退是壓垮退撫基金的一大關鍵,值得後續新政府年金改革重視。

身兼年金改革委員會副召集人的行政院政委林萬億多次對外強調,未來改革希望所有年金盡量內涵一致,保費費率、退休所得替代率、退休請領年齡都須同步檢討,並要確保世代正義。

(2016.06.03 聯合新聞網)

|